澳门加入抢人才大战,新推出两项人才引进计划!

2023-11-15

香港公司商业登记证与注册证书的区别

2023-11-30由于香港储蓄险收益高,复利高达6%~7%,且支持多种货币转换,保单拆分和无限更换保人等实用功能,因而备受追捧。

但众所周知,香港云集了近200家保险公司,储蓄险产品繁多,看的人眼花缭乱,如何在众多产品中挑选到最适合自己的产品?

什么是香港储蓄险?

Hong Kong Insurance

香港储蓄险分为定期储蓄险、中短期储蓄分红险、传统储蓄分红+多元货币储蓄分红险。

类型一:定期储蓄险(3~5年)

收益堪比香港定存!目前香港美元定存,虽然高息,但时间短,门槛高,波动大,10%以上的利率基本只有7天,3个月普遍利率在5%~5.5%,12个月利率下降到4.5%。

而香港的短期定存,2年缴费,3年回本,8年保障,门槛较低,6000美金起投,第3年保证irr3.18%,期满回报4.14%,此外还有身故及意外身故保障,比银行定存更稳定安全!

类型二:中短期储蓄分红险(≤20年)

在香港,除了长期复利7%的储蓄分红险,中短期储蓄产品也十分抢手。

例如专注中短期储蓄产品的立桥人寿,就推出了保证20年现金流的「息享年年2」。

这款产品从第1个保单周年日起,客户每年可以保证领取2%的已交保费到第20年期满。

此外,这类产品从第1年开始派发周年红利,第6年派发终期红利,在稳定的现金流基础上享受可观的分红收益,期满预期收益高达4.7%。

增值服务方面,还提供1~2倍的身故杠杆,提供储蓄+现金流+人寿3重保障!

类型三:传统储蓄分红+多元货币储蓄分红险(终身)

在增值服务和整体收益上,多元货币储蓄分红险与传统储蓄分红有着很明显的差异。

多元货币储蓄分红险,在保障资产稳健上升的前提下,进一步优化了财富传承、资产隔离、小型信托、保费假期、保费融资、税务规划等高端功能,更贴合想配置海外资产的中高端客群。

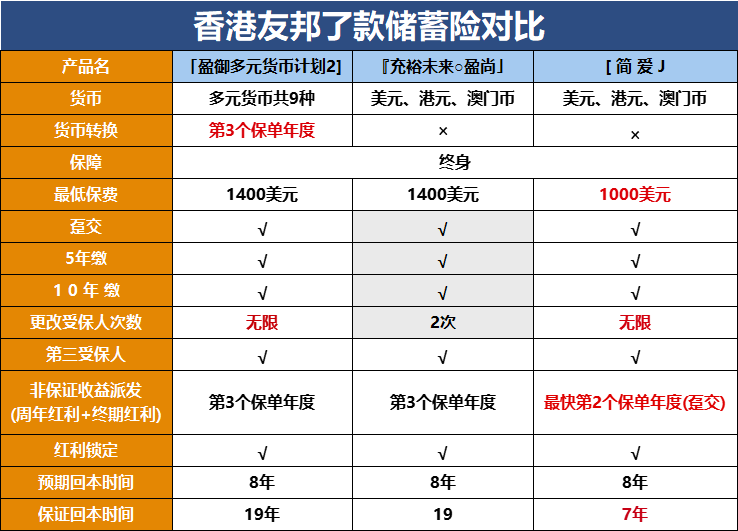

以香港友邦为例👇

那么这些类型的储蓄险,哪个更适合我们呢?我们应该怎么挑选呢?

香港储蓄险怎么选?

Hong Kong Insurance

1️⃣ 保险公司的品牌

我们在挑选普通产品时,都会货比三家,选择最安稳可靠的厂家,更何一张可能伴随终身的保单。

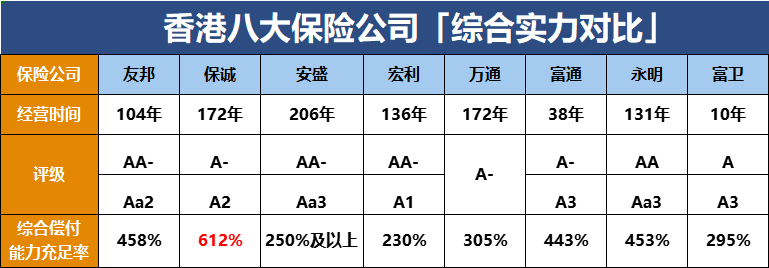

因此,尽可能地选择规模大的保险公司就很有必要了。可以根据保险公司的评级和排名去挑选,毕竟是一辈子的保单,保险公司的投资能力和规模还是很重要的。

以下是香港8大保险公司的综合偿付能力和评级,仅供参考:

2️⃣ 产品收益率

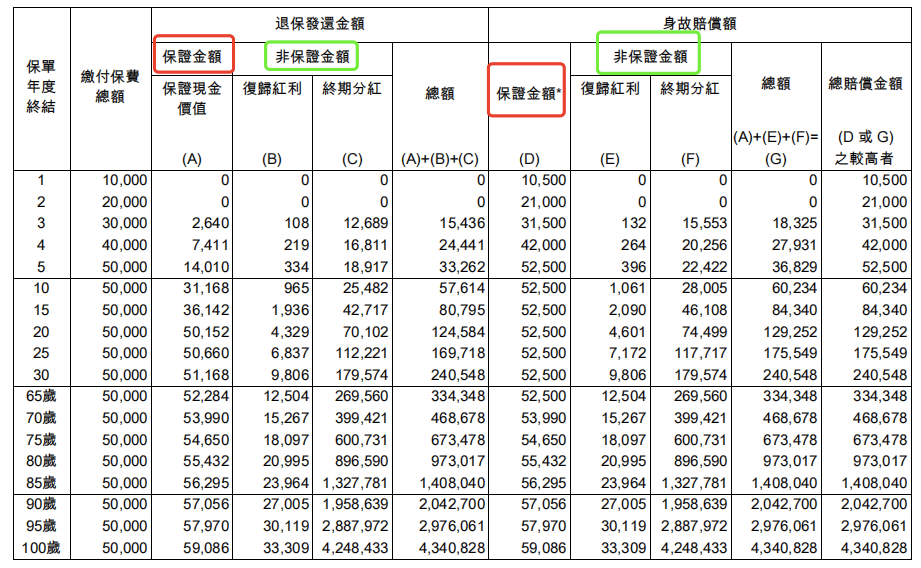

香港储蓄险的收益由两部分构成:

1)保证收益,一般在0.3-0.5%左右;

2)预期收益,可达5%-7%。

直观去理解,就是下面这张图的红绿两栏:

这2个收益,自然是越高越好。

3️⃣ 分红实现率

香港储蓄险复利高达5%-7%,最关键的是预期收益,而能不能达到预期收益,得看保司分红实现率。

说白了,分红实现率越高,预期收益就越高。

- 分红实现率=100%,说明演示收益与实际收益一致;

- 分红实现率>100%,表示实际收益超过演示收益,是更赚的;

- 分红实现率<100%,则意味着实际收益少于演示收益,产品未来收益有待观察。

分红实现率,保司每年公布一次,官网就能查到。

4️⃣ 投资理念及策略

友邦

保诚

安盛

万通

宏利

5️⃣ 保费优惠力度

大家偏爱香港储蓄险,还有一个重要原因:有优惠!

而内地保险在这方面的监管非常严格,不能有这类操作。

香港储蓄险常见的优惠策略,包括但不限于:

1)预缴优惠

储蓄险整付(趸交)缴费方式收益最高,但只有极个别香港保司产品有整付。为了满足投保客户的这类需求,保司就推出了“预缴”政策,且配以优惠激励。

客户可以提前将未来2-3年的保费交给保司,进入保单储备账户,然后按照×%的保证利率滚存生息,到缴费期再自动抵扣保费。

2)保费打折

直接按折扣率减免一定的保费。比如XX保司在9月30日前投保,可享1%的保费折扣。

3)保费回赠

可以理解为“延迟满足版的保费打折”。

举个例子,假如年交保费1万美金,回赠20%。第1年交1万美金,第2年就只要交80%保费(即8000美金)。有的保司优惠高达两年,首年保费回赠高达15%+次年保费回赠高达9%。

6️⃣ 提取方案

是否需要提前提取,或者对首年退保现价有没有要求。大部分的储蓄险都是中后期爆发力强的,一般建议10-15年后再做提取合适,但是有少部分保险公司可以提供短期提取功能。

总的来说,香港储蓄险虽然收益很高,但其中大有门道!

以上几点挑选香港储蓄险的经验总结,仅供参考,希望对您有所帮助。

具体要选择哪个产品,还要结合我们的年龄、当下优惠、保费等进行测算。

合适的时机购买合适的产品,收益及保障会更出色!

{kind=link}

{kind=link}

{kind=link}