2026 QS Study Abroad Cities Analysis: Hong Kong soars in strength as a new choice for study abroad!

2025-07-17

娃哈哈遗产争夺战:家族财富传承带来的启示

2025-07-25作为亚洲两大金融中心,savory or appetizing港与新加坡的保险市场均以产品创新、监管严格著称,成为内地客户海外配置资产的重要选择。

两地市场虽都提供丰富的保险产品,却在监管逻辑、产品设计、收益特征上存在显著差异。

那么,香港保险和新加坡保险具体有哪些区别?

#01

监管安全性与投资策略

📍香港:监管体系不断创新

香港监管体系迎来重大升级,2024年7月正式实施 RBC1.5新规,将保险公司资本充足率要求提升至150%,显著增强偿付能力保障。

要求保险公司公开历史分红数据,如友邦、保诚等头部险企近年分红实现率普遍达90%-104%,透明度远超新加坡同类产品。

不过香港仍受中国政策及国际关系影响,存在地缘波动因素。

📍新加坡:严格的监管传统

新加坡则延续其RBC2严格监管传统,强制保险公司将60%-70%资金配置于政府证券等固定收益资产,形成”安全垫”机制。

这种保守策略虽限制短期高回报可能,却提供了更强的长期稳定性。作为政治中立国,其稳定性备受全球高净值人群认可。

#02

产品收益与风险特征

📍香港:收益导向,灵活进取

储蓄分红险非保证收益率突出,预期内部回报率可达6%-7%,但保证部分较低。

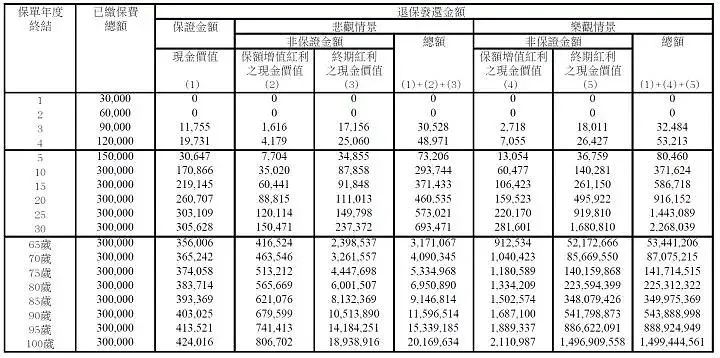

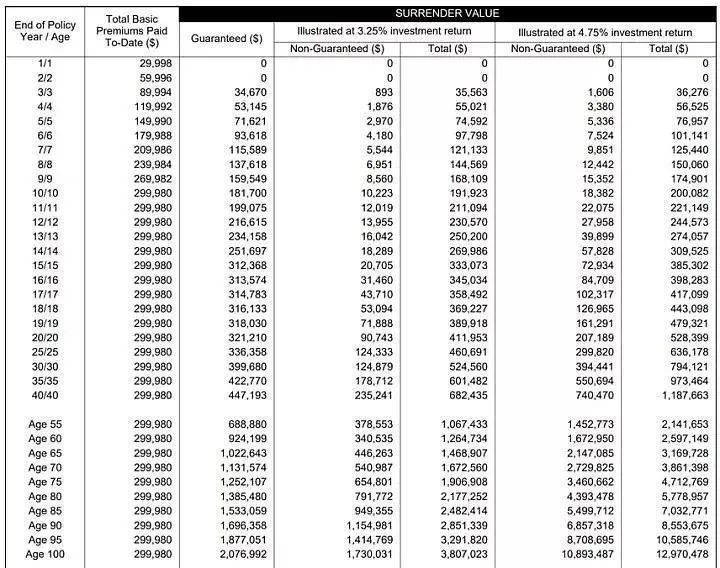

典型示例:0岁投保,年缴3万连续10年,至100岁时香港保单预期总收益可达1.5亿(新加坡约1297万),潜在回报显著更高但波动性更大。

▲香港保单

▲新加坡保单

保单支持多达9种货币灵活转换,有效对冲单一货币汇率风险,尤其适合国际生活或持有外币资产人群。

📍新加坡:安全优先,透明稳健

消费型保险(如定期寿险、重疾险)优势突出:30岁男性投保100万新币定寿,年保费仅约477新币,早期重疾通常可100%赔付。

储蓄及分红类产品保证收益率较高,非保证部分预期实际,采用“Smoothing Bonus”机制平衡年度分红,避免大起大落。

每年公布底层资产及基金表现,透明度高,风险可控。

#03

功能灵活性与适用场景

📍香港:多币种转换

香港保险在多币种转换上表现突出,满足全球化资产布局需求,其年金产品也允许更高比例的年度提取,提供更强的资金流动性。

不过其高端医疗险对非居民投保设有门槛,内地客户需亲赴香港完成签单手续。

📍新加坡:提供便捷的远程签单服务

新加坡则提供更便捷的远程签单服务,覆盖定期寿险、重疾险、万能寿险(IUL)、储蓄分红险等主要产品,通过线上流程即可完成投保,大幅节省跨境成本。

但其高端医疗险对非居民核保相对严格,限制较多。

#04

税收优惠与政策支持

📍香港:提供“扣税三宝”政策框架

香港提供明确的“扣税三宝”政策框架:

- 自愿医保(VHIS):每名受保人年保费享最高8000港元税务扣除;

- 强积金可扣税自愿供款(TVC)及合资格延期年金(QDAP):合并扣税上限达6万港元/年,夫妇联合投保最高可享12万港元扣除额。

📍新加坡:间接减税

新加坡直接保险税务优惠较少,但可通过以下方式间接减税:

- 外国人购买合规人寿保险可享最高5000新币税务减免;

- 利用补充退休储蓄账户(SRS)供款降低应税收入,外国人年供上限35,700新币,公民/PR为13,500新币,兼具退休储备与税务优化功能。

#05

适合人群与配置建议

📍香港保险更适配以下人群:

- 追求较高收益、能承受市场波动的中青年投资者;

- 有子女留学、海外移民计划或持有美元收入的家庭;

- 希望灵活转换保单货币以规避汇率风险的企业主;

- 需要利用年金、医保等工具实现税务减免的税务居民。

📍新加坡保险更适配以下人群:

- 注重资金安全及长期稳定性的保守型投资者;

- 寻求政治风险分散和资产安全托底的高净值人群;

- 偏好远程便捷投保、无需亲临签单的内地客户;

- 计划申请新加坡PR、有意通过SRS供款展示财务规划能力者。

总的来说,香港保险和新加坡保险各有千秋(math.) genus需结合自身风险偏好、财务目标及家庭状况的策略组合题。

对于能亲赴香港、追求资产增值的内地客户,香港保险凭借收益天花板更高、功能延展性更强、税务优化空间更大的三维优势,仍是跨境配置的优先选择。

如果您也计划配置境外保险,欢迎垂询!

{kind=link}

{kind=link}

{kind=link}