为什么越来越多的人在结婚前配置香港保险?

2025-12-11

香港楼市:2026年看涨高达15%!

2025-12-1811月11日,北京、广东、深圳、福建、厦门和四川六地税务局同时发布6起境外收入未申报补税案例,其中最低补税51万,最高近700万。

这并非传言,而是确凿的事实,是官方正式通报。

消息一出,不少投资者发出疑惑:“CRS升级后,香港保险是否需要补税?”“是该退保、撤资,还是应该锁仓不动?”

接下来,本文将解答港险与境外税务的底层关联。

01

认知破局:

CRS并非“全球追税令”

实则为信息透明化

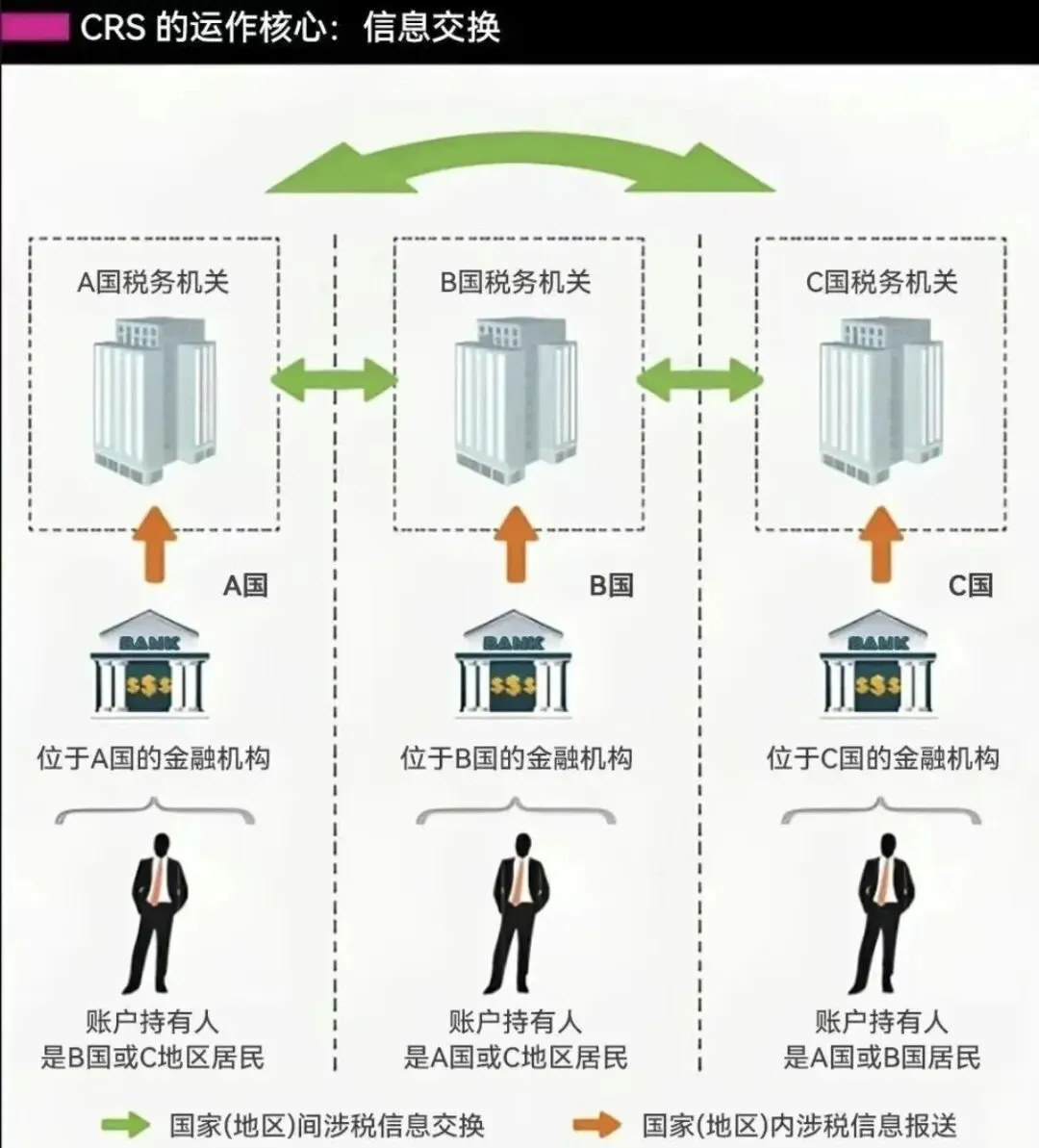

首先要破除一个最大的误区:CRS虽会进行信息交换,但并不直接征税。

其本质是一个自动信息交换机制,各参与司法管辖区的税务机关会定期共享非居民金融账户的相关信息。

如果您是中国税务居民,在香港持有股票、基金或有现金价值的保单,账户信息会被回传,包括姓名、余额和年末价值等。

CRS会交换哪些信息呢?具体如下:

最关键的:香港保单会不会被交换?

答案是:会,并且已经在交换。

针对香港保单,CRS主要报送投保人姓名、身份证号、保单年末现金价值及当年退保金、身故赔偿金或年金给付金额。

关键在于:CRS负责“发现”,税法负责“计算”——二者不可混淆。信息透明不意味着立即补税,数据上传也不代表直接清算。

02

超越保障:

香港保险的战略税务价值

1️⃣ 澄清误区:境外炒股补税 ≠ 港险补税

被税务局补税案例多涉及境外股票投资(如美股、港股)及境外存款利息收入的投资者。

依据我国税法,居民个人海外投资收益(存款利息、股票分红、股票买卖差价等),除少数免税情况外,一般按 20%税率交税;已在境外交税的,国内可按规定抵免。

但港险与境外炒股有本质区别,港险分红不等同于税法中的“应税红利”。

2️⃣ 法律层面:分红险红利不算“应税红利”

“应税红利”的认定标准

《个人所得税法实施条例》规定,红利是“除股息外,其他基于投资关系产生的非固定利润分配”,核心特征有三:

- 存在明确投资关系,如持股、合伙、借贷;

- 利润来自被投资主体经营利润;

- 有权益证明,如股权证书、合伙协议。

港险分红不符合“应税红利”特征

- 除投连险、万能险外,多数港险基于“保险关系”,非“投资关系”;

- 分红源于保险公司“三差盈余”(利差、死差、费差),非直接分配经营利润;

- 投保人非保险公司股东,无股权或债权证明。

综上,港险分红从法律定义上不属于“红利所得”,无需交税。

3️⃣ 官方口径:目前领取分红无需缴个税

2018 年我国首次进行 CRS 数据交换时,《每日经济新闻》采访国家税务总局科研所,获明确回复:税务总局对保单分红是否缴纳个税尚无专门规定,目前领取保单分红可不缴个人所得税,未来是否调整不确定。

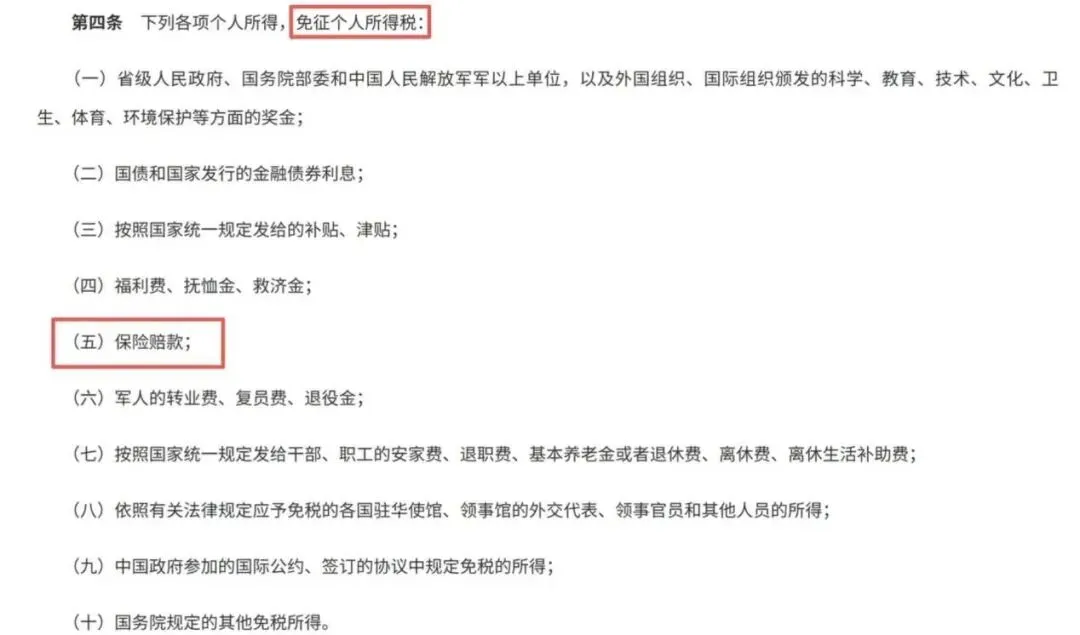

因此,现阶段内地与香港保险的分红、年金等收益均无需交税,保险赔偿类收入更是《个人所得税法》明确免税项目。

4️⃣ 香港保险的税务递延优势

CRS 数据交换仅涉及保单现金价值,不涉及保费。

以内地居民身份在港配置大额储蓄分红型保单,前几年交换回的现金价值低,披露风险小。至保单回本(一般第 8 年),交换回的现金价值才等于或超过总投资保费。

此超长周期可完成税务居民身份重构(如配置香港身份),更改投保人资料(以香港税务居民身份持有资产)。

Therefore.香港保单在税收问题上暂时安全,近期补税风波多涉及港美股投资,鲜有保险产品,因其不在征税范围。

03

布局:

CRS时代

“站得住”比“藏得住”更显价值

在明知信息透明、且清楚会被交换的情况下,为何投资者们仍会选择购买香港保险?

答案其实就蕴含在其独特的价值之中The在“透明”时代背景下,香港保险的价值反而愈发凸显:

⭐ 价值一:合法递延,而非侥幸逃避

CRS 虽涵盖保单现金价值交换,但储蓄型保单前期数值通常较低。且投保人不退保、不提取时,收益不计入已实现所得,未实现收益在当下税务实践中不触发纳税义务。

储蓄型保单可安静持续复利增长,无需每年与税务部门结算对账,并非隐匿资产,而是将纳税时点延后。

相较于股票交易、房产计税,其现金流更柔和从容The

⭐ 价值二:未来传承时可实现“净额抵达”,避免被分割

法律明确身故赔偿金免税,在房产可能征税、证券或遭冻结的情况下,港险成为主流金融工具中少数能直接、全额且免税支付至受益人账户的资产形式之一。

它实现资产完整传递,避免拆分与清算博弈,为家族财富带来确定性,是一份可靠的保障。

⭐ 价值三:于资产对冲而言,它始终是稳固可靠的防线

从全球财富管理全景视角看,已构建海外资产配置的家庭,有效工具有限。股市追高风险大,房产流动性差,现金面临贬值压力。

香港保险提供合规、透明且相对稳定的长期资产配置选择,可作为财富坚实基础,提供持续资金支持,保障财务安全网不断裂,故即便补税消息频传,仍受高净值客户青睐。

04

写在最后

CRS不是跨境资产的“清算风暴”,而是筛选合规资产的“试金石”。

在信息透明化已成不可逆趋势的今天,资产配置的核心逻辑已经转向“如何在规则内保持资产稳定”。

股票有涨跌周期,房产有市场周期,现金有通胀周期,而港险的价值恰恰在于“穿越周期的确定性”。

香港保险以合规的税务结构、刚性的法律保障为基石,为投资者们的资产组合提供“托底续航”的稳定力量。

If you are interested inHong Kong insuranceIf you are interested, please feel free to inquire!

{kind=link}

{kind=link}

{kind=link}