香港税收制度,一文读懂!

2023-08-11

赴港开户热潮再起,香港银行账户有什么优势?

2023-08-25自香港与内地恢复全面通关,内地赴港投保热度持续上升。

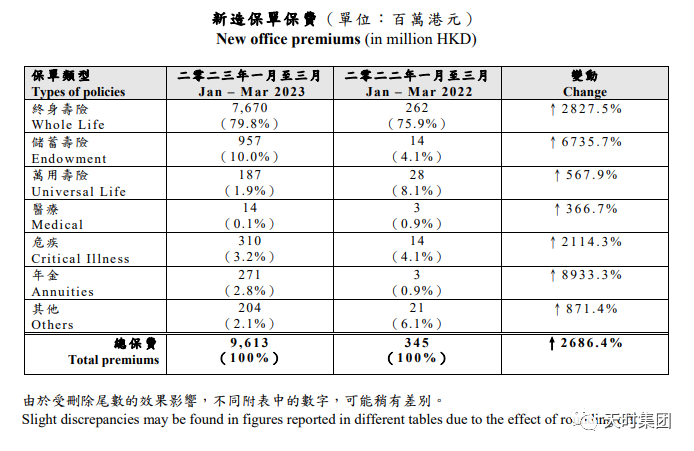

香港保险业监管局(保监局)公布2023年首季香港保险业的临时统计数字:一季度,内地赴港投保保费96亿港元,同比上升2686.4%,暴涨27倍!

疫情积压的需求快速释放,港险狂飙,满血回归!

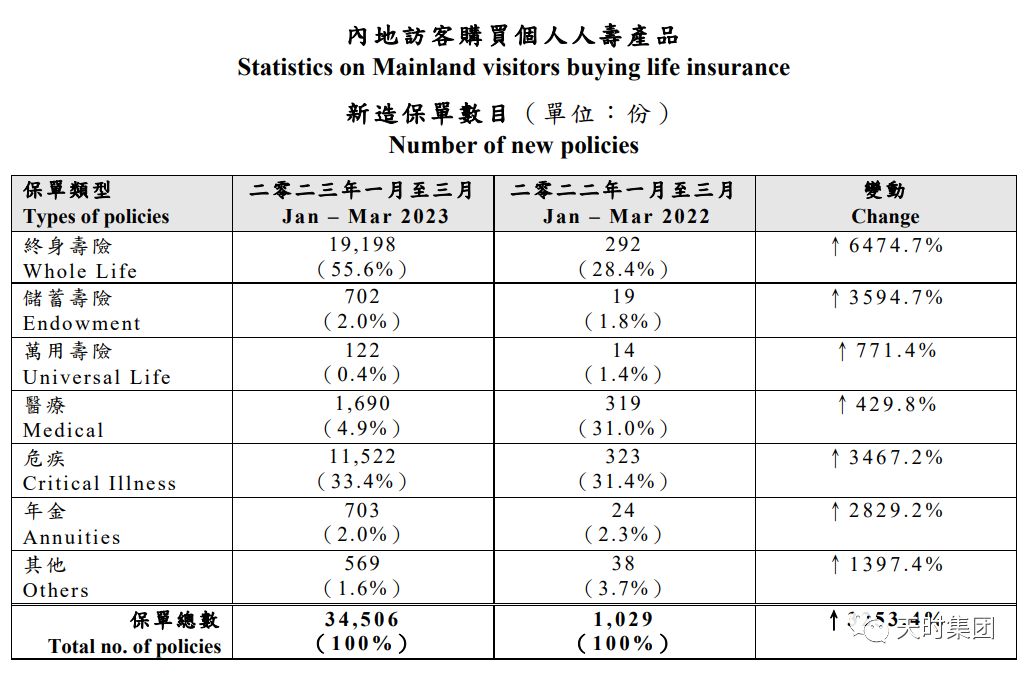

按新单保单数统计,内地客户青睐“终身寿险” ,占比为55.64%,保费达76亿港币,占内地客户投保保费约80%。

值得注意的是,香港保监局指的“终身寿险”,并不特指传统意义带有身故杠杆的寿险,还有香港保险界的“特产”——储蓄分红险。

香港“储蓄分红险”到底有什么魔力,备受内地客户追捧?

#01

香港储蓄分红险

香港是全球最自由的金融中心之一,长期以来扮演内地与国际互联互通的桥梁角色。而香港保险凭借其独特的优势,常常是内地投资客进行海外投资的首要选择。

其中香港储蓄分红保险作为长期的投资计划来说,在拥有长期回本承诺的安全前提下,预期内部收益率可高达6%-7%,这类保险风险低,很受欢迎。

大部分储蓄险保障年限长,在缴费期结束后,提取灵活,可作为孩子的教育金,婚嫁金,及自己的养老金,及遗产规划。真正实现一张保单养三代人,对于高净值人群用来分散风险是一种理性的选择。

多重优势

- 货币转换:多种货币,无限次转换;

- 可观回报:长线潜在回报达7.05%;

- 开枝散叶:无限次灵活的拆分保单;

- 红利锁定:锁定潜在回报,随时提现;

- 财富传承:财富持续增长,无限次更改受保人,确保财富永续传承。

适用人群

❶ 想要高杠杆+高保额保障的高净值人士

❷ 重视资产多元化配置、想分散风险的投资人士

❸ 未雨绸缪,想提前为子女教育、自己未来养老做好投资规划的人士

❹ 不赚高风险的快钱,追求稳健增值、安全保本的理性投资者

❺ 想获得长期高收益复利效应 + 短期现金流的投资人士

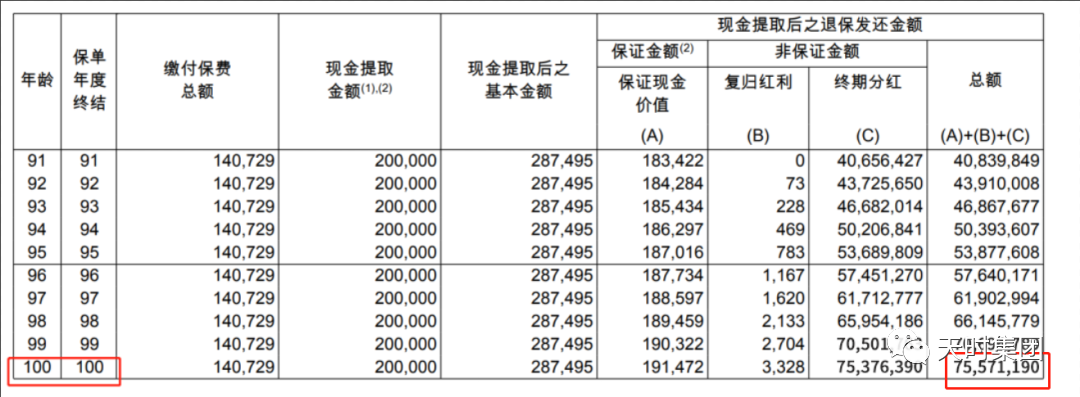

一位妈妈为刚出生的孩子投保了香港储蓄分红险,假设每年存10万美金,一共存5年,可以做到三代人受益:

❶ 孩子从19-22岁,每年领取20万美元作为教育金

❷ 孩子30岁的时候,领取30万美元作为置业、婚嫁金

❸ 孩子65-100岁,每年领取20美元作为退休养老金【前期由父母领取】

❹ 孩子百年后,还剩下了7557万美元留给他的下一代。共计存了50万美元,拿回20*4+30+20*36+7557=8387万美元。

#02

香港储蓄分红险-复利配置神器

复利,也就是俗称的“利滚利”,利用收益和时间滚雪球式创造财富。

如果初始投资额是100万元,在4%的复利年化收益下:10年后变成148万,赚得48万;20年后变成219万,赚得119万;30年后变成324万,赚得224万;40年后变成480万,赚得380万。

在4%的单利下:10年后是140万,赚得40万;20年后是180万,赚得80万;30年后是220万,赚得120万;40年后是260万,赚得160万。与复利计息相比差距极大。

随着时间的增长,越到后面,财富就像滚雪球一样,越来越大。复利效应,就可以简单理解为“靠着时间加持,让财富不断膨胀的效应”。

香港储蓄分红险的优势非常明显:复利计息,分散风险,稳健增值,灵活理财,投保简易,且美金计价。

因此,购买香港储蓄分红险就是一种非常合适的选择。它可以满足长期稳健的投资增值和未来稳定现金流的需求,同时也具有灵活的投资组合选择、无限次拆分保单、红利再投资等多种优势。

选择合适的金融工具非常重要,购买香港储蓄分红险可以帮助人们实现长期稳健的投资增值和未来稳定现金流,同时还可以根据个人需求进行灵活调整和多样化配置,是明智而正确的选择。

{kind=link}

{kind=link}

{kind=link}