李嘉诚、马云,为什么高净值人士都在配置Plan B?

2024-02-16

重磅!香港最新《财政预算案》发布,涉及楼市、股市……

2024-03-01巴菲特曾这样说:“人生就像滚雪球,关键是要找到足够湿的雪,和足够长的坡。”这里的“雪”就是财富存放的点,“足够湿”就是收益,“长坡”就是时间。

巴菲特的滚雪球理论中点明了复利的两个关键:一是收益,二是时间。

香港储蓄分红险,恰恰符合了这一要点。

父母之爱子,则为计之计深远。

如果父母在孩子出生时规划一份香港储蓄分红险,作为孩子的教育金,婚嫁金,及自己的养老金,及遗产规划,将会成为一笔非常可观的财富,真正实现一张保单养三代人!

终生现金流

以友邦盈御多元货币计划2为例。

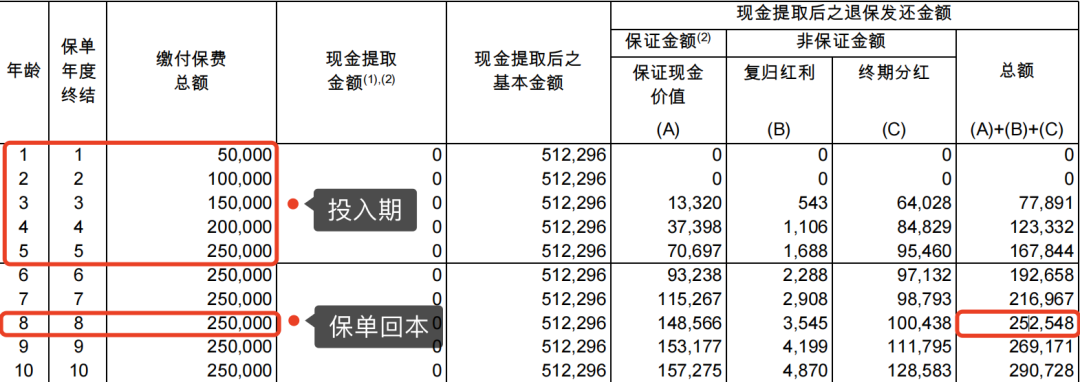

假设在孩子刚出生时为其购买友邦盈御多元货币计划2:年存5万美元,存5年,一共存25万美元保费。

制定3个提取计划,分别为:教育金、婚嫁金、养老金。

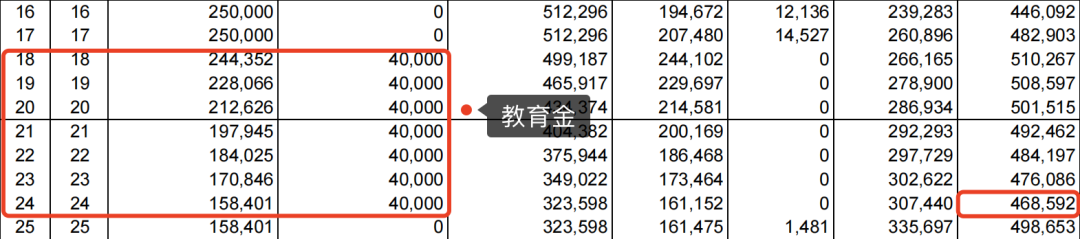

孩子的教育金

👉 孩子18-24岁:每年从保单中提取4万美元用于出国留学费用支出。四年期间,总共提取28万美元,提取四年账户余额剩余46万美元;

孩子的婚嫁金

👉 孩子30岁:婚嫁年龄,一次提取8万美元用于“三金置办”、“彩礼支出”、“婚宴酒席”等…在提取8万美元后,账户仍剩余62万美元。

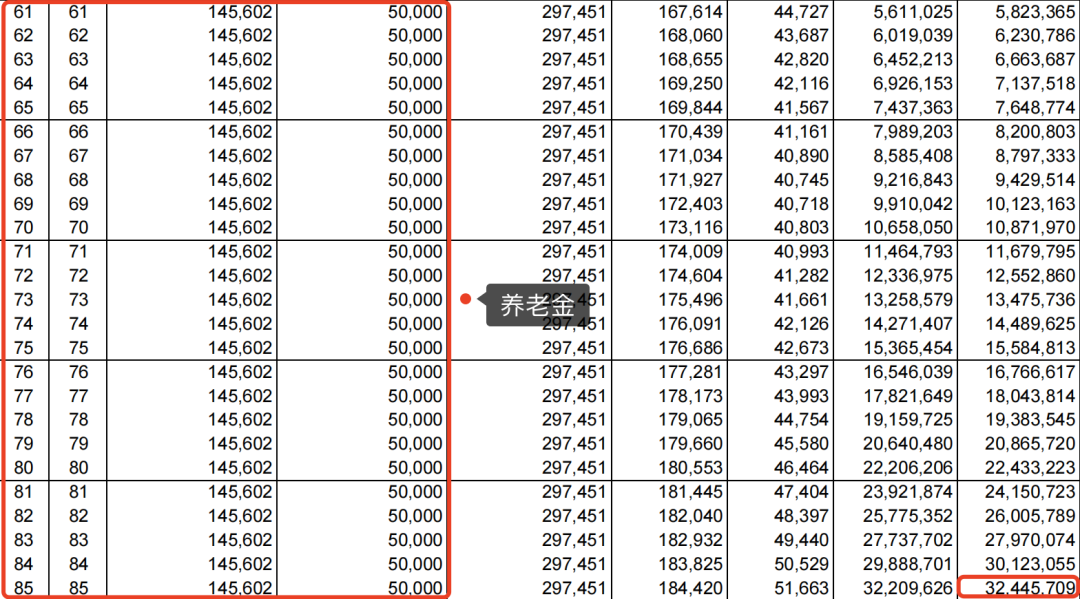

养老金现金流

👉 孩子61-85岁:24年,每年从保单中提取5万美元用于提升退休生活质量,平均每个月能多拿3万人民币自由支配,实现退休终极自由,周游遍地。

👉 85岁时:在连续提取24年之后,账户仍剩余3244万美元。

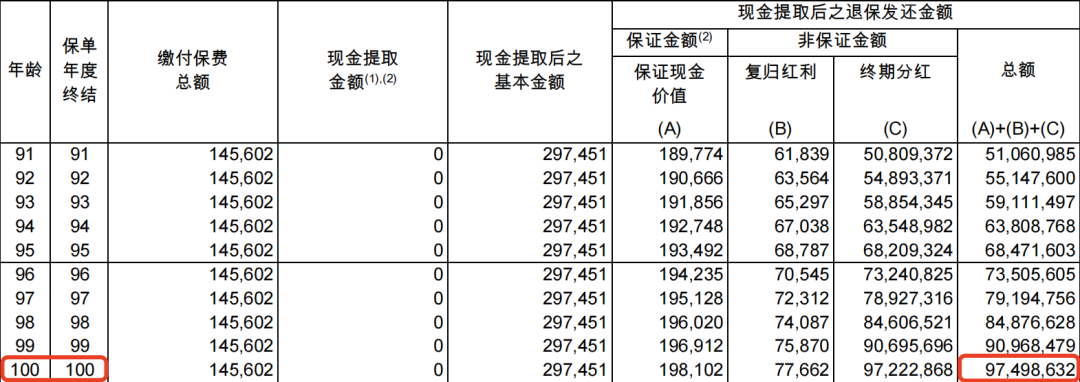

👉 如果85岁后不再提取现金,让账户持续复利,在孩子100岁时账户将达到9749万美元。

👉 总结一下:孩子四年留学期间总共提取28万美元,婚嫁阶段一次提取8万美元,养老金24年总提取125万美元,算上账户余额9749万美元,总共9800万美元!

这接近上亿的收益,全部源于孩子0-5岁共缴纳的25万美元保费。实现收益392倍,年化收益6.27%!

这就是时间和复利的威力,在这100年期间实现了滚雪球式的增长!

香港储蓄险是教育金规划最佳工具

美元资产

香港储蓄分红险产品灵活性强,一张保单涵盖多种货币,进可攻退可守,可以灵活转换为多种货币,比如美元转英镑、美元转人民币等。

长期稳定收益

香港保险采取复利分红的方式。一般复利为6-7%,相当于单利至少10%以上,而且这部分收益是持续稳定的产生,到后期资金会呈现指数化增长,远远高于银行利息和国内理财产品。

保单无限次传承

香港保险可以把被保人更改为家人,这份保单的收益可以继续享有,让家庭可不断的从保单中获得长期收益。一份保单,代代相传。

香港储蓄分红险,不仅仅是孩子的教育金,还包括未来的婚嫁金、养老金等人生大事上的资金安排。而后可以通过更改受保人把保单传承给下一代,达到富足三代。

如果您对香港保险感兴趣,欢迎详询合丰集团!

{kind=link}

{kind=link}

{kind=link}