从东京到大阪:探索日本民宿投资的黄金机遇

2024-08-23

香港保险2024年上半年数据出炉,附香港保险公司排名!

2024-09-05近日,香港保监局宣布,根据《保险业条例》(第41章)第35(2)(b)条,全面接管泰禾人寿保险有限公司(泰禾人寿)的所有事务及资产。

泰禾人寿所有现有保单,共约9万张,继续有效,不会受到影响。

泰禾人寿会继续履行保单承诺,目前泰禾有足够资产,应付180亿元的保险负债,公司可续营运,而对投保人最佳做法并非清盘,将寻找有效修复方案,包括寻找新投资者接手。

香港作为一个国际金融中心,在全球保险市场中占据着举足轻重的地位。随着全球经济环境的不断变化,以及近年来出现的各种不确定性因素,人们开始关心一个关键问题:香港的保险公司是否会面临倒闭的风险?本文将深入探讨这一话题,并分析相关因素。

香港保险公司可以破产,但不会轻易破产。因为从法律角度来说,不管是依据内地保险法还是国际惯例,持有长期人寿保单的保险公司都不能自行解散。

⭐香港保险条例对于保险公司的破产情况已经做出了详尽的阐释:

《香港保险业条例》

01

香港保险公司

八大难以倒闭的理由

1.历史积淀与经验

香港保险业源远流长,自1841年鸦片战争后已经度过了超过180年的历程。

这个历史底蕴为其提供了稳固的基础。

即便在2008年全球金融风暴中,许多世界级投行纷纷破产,保险公司依然保持了稳健的状态。

这源于行业历史所积累的丰富经验,使得保险公司在风浪来袭时拥有充足的抵御力。

2.经济学的支持

保险公司以自负盈亏的模式独立运营,因此个别公司的倒闭并不意味着整个行业的崩溃。

即使某些公司陷入困境,监管机构也会出面进行兼并或资产转移,以保证保单的持续有效。

这便是“保单无风险”的本质。

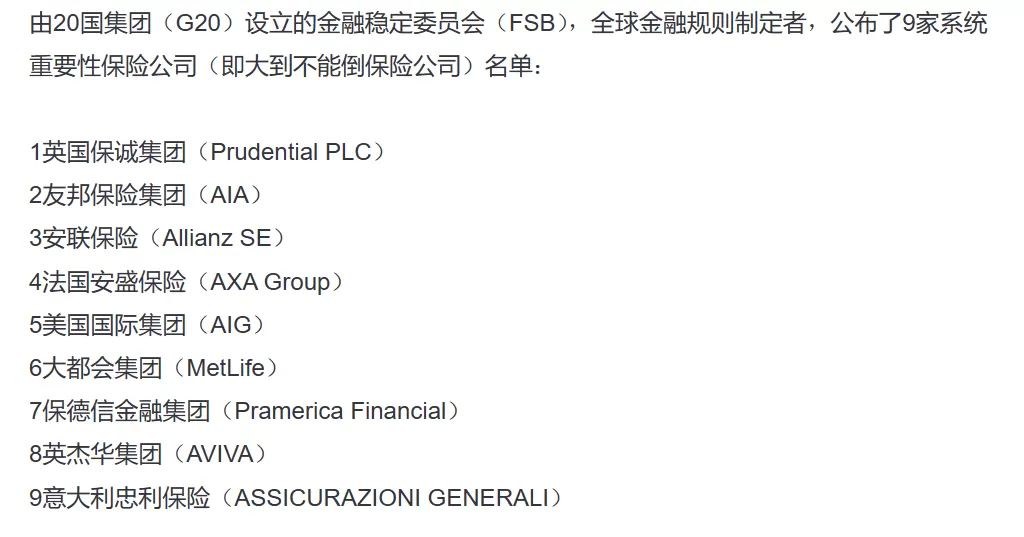

3.金融行业支柱

全球各地的保险公司被视为金融体系的支柱,它们是最后的安全防线,不轻易倒闭。

这种“Too Big To Fail”(大到不能倒)的现象在保险业尤为显著。

香港保险公司作为金融行业的重要组成部分,更是不会轻易面临倒闭的风险。

4.精确的精算分析

精确的精算也为香港保险公司的稳定性提供了保障。

保险公司通过精算分析,将风险分摊到更广泛的投保人群中,以确保风险的准确评估和分散。

这个过程中,专业的精算师会考虑多个变量,如预期寿命、疾病发生概率、未来利率走势等,从而保障保险公司的稳健运作。

5.妥善的再保险安排

再保险是将部分风险转移给其他保险公司的行为,用来分散风险。

即使在不可预测的情况下,再保险公司将分担一部分赔偿责任,保证保险公司能够有效应对突发风险。

6.国际型保险公司实力

香港保险市场以国际型保险公司为主,这些公司跨国经营,历史悠久,资产庞大。

它们在全球范围内投资多样化,背后的投资主要以政府国债等低风险投资为主,使得这些公司的倒闭风险极低。

7.政府监管的严密性

政府的严格监管深入到保险公司的核心,也是确保其安全性的重要保障措施之一。

香港政府会在每家合法运营的保险公司的核心精算部门派驻政府任命的精算师,从内部监管保险公司的运作,以保障客户利益。

此外,政府还限制保险公司只能投资政府认可的低风险投资工具,确保资金安全。

8.充足的股本与偿付准备金

保险公司必须满足一定的资本要求,以确保其资产足以覆盖负债,保障投保人权益。

来源:香港保险业监管局官网

此外,保险公司需要维持充足的偿付准备金,以确保在需要赔付时能够及时履行承诺。

总之,香港保险公司的安全性得以保证,是由多重因素共同构成的。

严格的监管、精细的精算、稳健的再保险安排以及国际型保险公司的实力都为香港保险市场的稳定运营提供了坚实的保障。

这些因素相互交织,使得香港保险市场在动荡的金融环境中依然屹立不倒。

02

香港保险六大监管规定

监管手段一:授权规定

《保险公司条例》第6条规定,除获得授权保险公司、劳合社或获得保险业监督认可的承保人组织外,任何个人或组织均不得在香港经营保险业务。

这意味着想要在香港从事保险经营业务的公司,必须符合授权规定并满足高门槛的资本要求。

这一规定旨在确保保险公司拥有充足的资本实力,为其稳定运营提供坚实基础。

监管手段二:偿付准备金要求

《保险业条例》对保险公司的偿付准备金设定了要求,并在实际监管中采取更高标准。

这些准备金要求确保在保险公司资产不足以覆盖负债的情况下,仍能保障投保人的权益。

偿付能力充足率的设定,以及定期向监管部门报告,保证了公司偿付能力的透明度。

监管手段三:再保险安排要求

再保险在保险市场中起到了重要作用,可以将部分风险转移给其他保险公司,从而降低了单一公司的风险暴露。

《保险公司条例》规定,保险公司必须备有足够的再保险安排,以分散其所承担的风险。

这样的规定保证了在风险暴露加大时,公司仍能保持稳定。

监管手段四:管理人员及股东的适当人选

《保险公司条例》明确规定,出任保险公司董事或控权人的人员必须是适当人选。

监管机构将会审查这些人员的品格、履历和经验,以确保其具备胜任所担任职位的资质。

制定的准则指引进一步提升了适当人选规定的透明度。

监管手段五:对保险公司的干预

《保险公司条例》授予保险业监督权力,以维护投保人和潜在保单持有人的权益。

监管机构可以在保险公司出现异常情况时采取适当行动,如限制保费收入、规定资产保管等。这些干预措施确保了市场的稳定运行。

监管手段六:保险投诉局的作用

为保障投保人的合法权益,香港设立了保险投诉局。

该机构为投保人提供了一个高效、费用低廉的途径来解决与私人保单有关的争议。

它会进行公正的仲裁,保障投保人的权益得到妥善维护。

香港保险业监管局的组织架构

综合而言,香港保险监管的六大规定构建了一个严密的监管网络,确保了保险市场的健康稳定。

这些规定从授权、偿付准备金、再保险、适当人选、干预措施以及投诉解决等多个方面,为保险市场提供了全方位的保障,为投保人和保险公司的利益提供了坚实保障。

综上所述,香港保险公司倒闭的风险虽然存在,但整体来说,其稳健的运营历史和严格的监管体制为行业的稳定提供了有力保障。

投保者和保单持有人可以通过谨慎选择保险公司来降低风险。同时,政府的支持和市场的多元化也为香港保险业的持续发展提供了有力支撑。

如果您想了解更多香港保险的信息,欢迎垂询!

{kind=link}

{kind=link}

{kind=link}