赴港开户热潮再起,香港银行账户有什么优势?

2023-08-25

印花税时隔近15年再下调!有何影响?

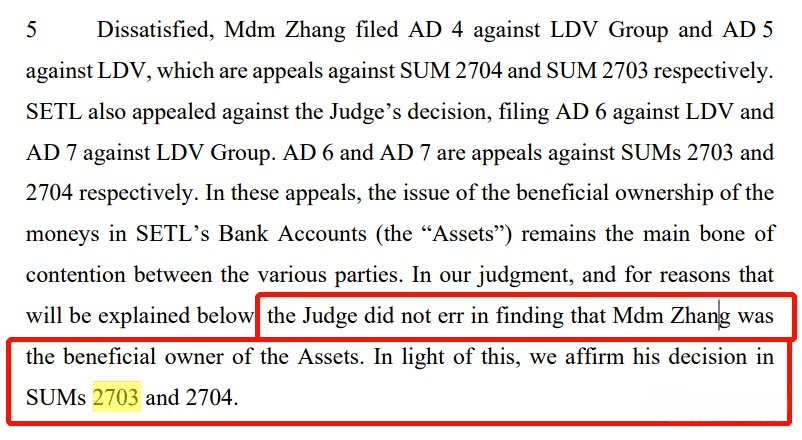

2023-08-29今年3月,俏江南创始人张兰境外家族信托被击穿的消息引发市场关注,彼时,新加坡高等法院法官认定张兰是其离岸家族信托所在银行账户资产的实际所有人,因此同意了欧洲私募股权公司CVC Capital Partners(以下简称CVC)提出的任命接管人的申请。随后,张兰公开表示自己将提起上诉。

新加坡高等法院7月最新披露的裁判文书显示,张兰的上诉被驳回,法院维持原判。

这意味着张兰在CVC的多番诉讼中以败诉告终,新加坡银行账户里的5537万美元(约合人民币4亿元)的款项,最终由CVC接管。

01

信托被击穿始末

2014年6月3日,张兰作为委托人设立离岸信托,儿子汪小菲及其子女作为信托受益人,托管人为亚洲信托。

按照信托契约规定,一旦将资产装入信托,张兰将不再对该资产保留任何权利,但她还是留了一手,对信托架构保留了一项权利,即终结、罢免保护人角色的权利。

至此,没有任何问题,信托框架合理有效。

2019年张兰与CVC的诉讼中败诉,共欠对方1.42亿美元(约合人民币9.8亿元)及其利息。

CVC为了追讨债务,把目光瞄向张兰的家族信托,按理来说,债权人无法追偿家族信托里的资产,但CVC硬是找到了其中的缺陷——实际受益人与实际财产所有人或许就是张兰。

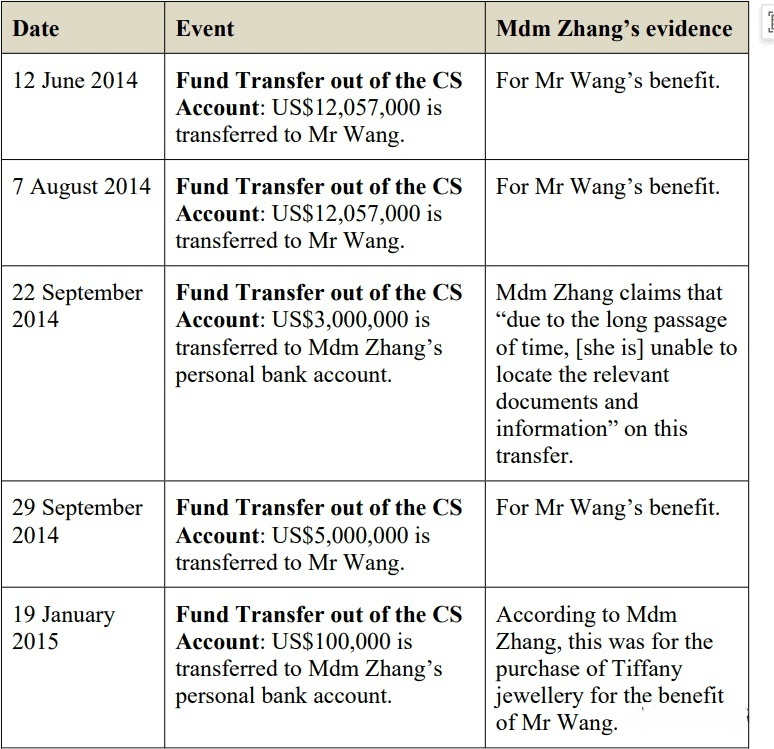

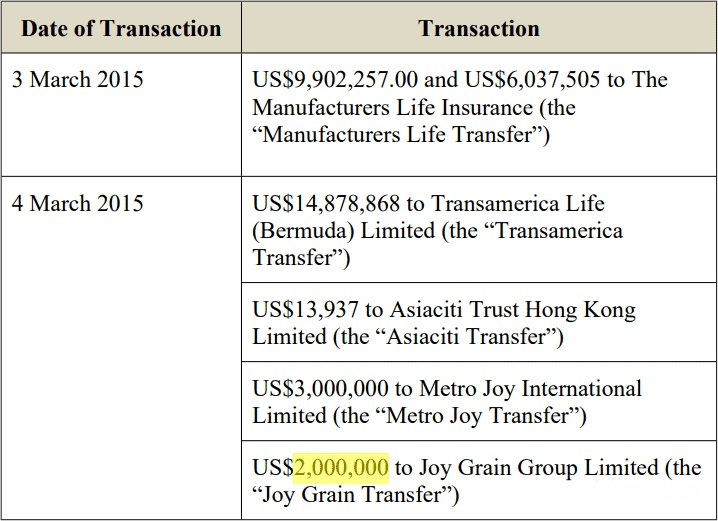

因为,在信托存续期间,张兰先后一些操作给击穿信托留下了把柄。CVC收集到信托7笔转账信息都是张兰的,这直接表明张兰事实上掌握着信托资产并任意转账,掌握着信托资产的绝对控制权,并非信托成立之初就被汪小菲所掌握并从中获益。

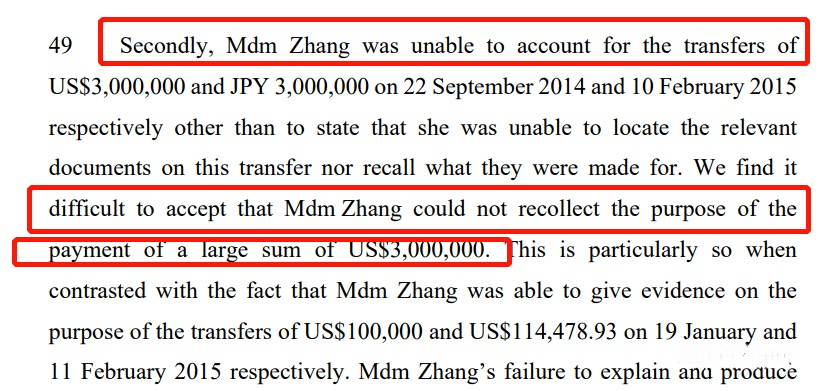

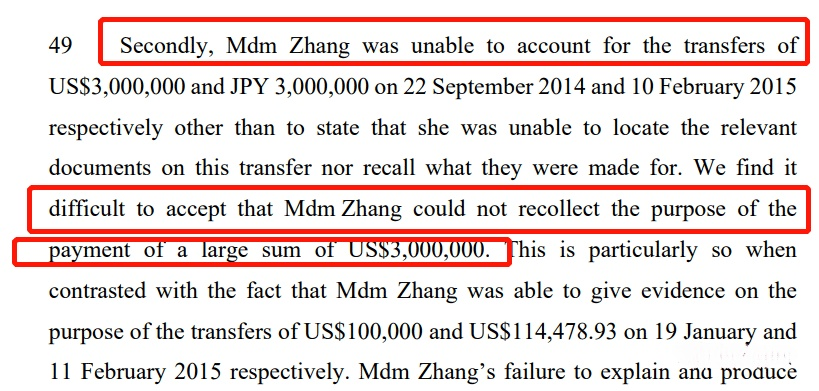

张兰的解释为两种:一种是忘记用途了,另一种是给汪小菲的。

对此法官不买账,“记不清巨额转账的用途并不符合常理,而且看不到任何由张兰代汪小菲接收款项的必要性“。

同时,在香港法院向张兰下达资产冻结令之后,张兰又从SETL德意志银行账户(DB账户)转出了多笔钱,有些钱似乎仍未得到相应受托人指示或者决议的支持。

因此,张兰部分实质性行为证明张兰是信托的实际控制人与受益人,所以CVC追债可以用信托资产进行偿还。

02

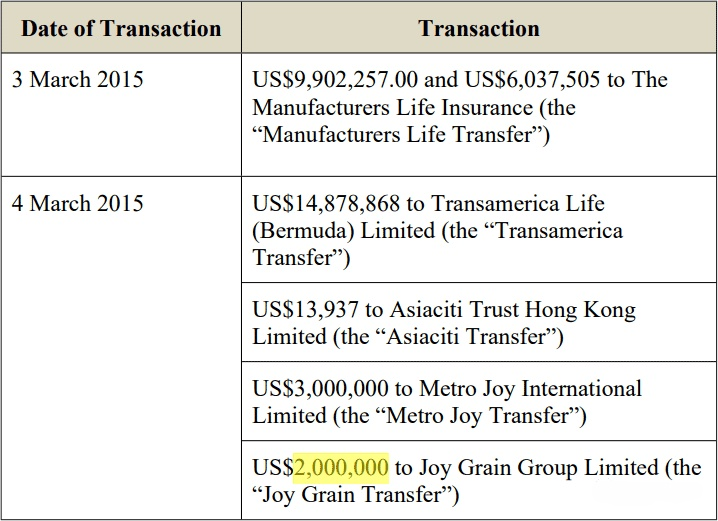

价值3000万美元的海外保险未被执行

张兰的7笔交易中,有两笔是支付给保险公司购买保险:

两笔保费合计达3100万美元,折合人民币约2亿+。

对这两个保单,法院认为程序上合法、合规,可以隔离张兰债务, CVC无权追偿。

大额保单的6大功能

富豪愿花重金购买保险,只是为了给自己一份保障吗?不完全是,高净值人群,更加看重保险的三个维度功能:完善的风险保障、优化的资产配置、安全的财富传承。

1. 收益锁定功能

保险合同的合同属性及其长期性,导致保单一旦签订,其预定利率是不能变化的,因而就产生了人寿保险的收益锁定功能。

2. 杠杆功能

人寿保险的杠杆功能是一个核心功能,这个功能也是人寿保险所特有的,几乎无法被任何金融工具所代替。可以通过支付少量的保费,将风险损失转嫁给保险公司。同时,人寿保险的杠杆功能还可以变成财富的“放大器”。

3. 家族财富传承功能

大额保单的投保人和被保险人可以在法律规定的范围之内,灵活指定大额保单受益人及其受益比例,并在大额保单赔付之前,具有更改受益人及其受益比例的权利,从而实现财富的传承,甚至代际的精准传承。

4. 资金融通功能

保单一般都具有现金价值,现金价值通过投保人对保单的任意解除权可以随时实现,是属于投保人实际有效控制的财产,在国内外都可以通过保单抵押或质押进行贷款,实现资金的融通功能。

5. 婚姻财富规划功能

大额保单是婚前财产的“现金保险库”,可以防止财产混同,实现婚姻财产的保全。

婚后以父母为投保人,以子女为被保险人的保单,在保单赔付前都属于投保人的财产,不会成为子女的婚姻共同财产。这就产生了婚姻财产的规划。

6. 债务相对隔离功能

保险和信托不同,信托的财产保全功能是基于信托财产的独立性,而保险是一份特殊的合同,投保人将保险金交给保险公司,以被保险人的身体为保险标的,成立保险合同,保险公司在不同条件下将保险金给付给指定或者法定受益人,实现财产合法地在投保人和受益人之间的转移。

高净值人群普遍认为通过长期性持续地购买保险,可以保障财富安全,在将来应对各种突发情况,如医疗、养老、子女教育、财富代际传承等资金需求。保险作为最直接与“保障”紧密相连的金融工具,受到高净值人群的偏爱。

{kind=link}

{kind=link}

{kind=link}