香港家族办公室|亚洲财富管理中心,超高净值人士最佳落户点

2023-08-11

复利高达7%!香港储蓄险是怎么做到的?

2023-08-25香港,作为三大国际金融中心之一,是国际企业拓展亚洲市场的枢纽,也是亚洲企业走向国际的中转站。

香港向来以「简单税制、低税率」 为核心竞争力之一,素有「低税天堂」之称。

今天,我们一起来了解香港的税收制度

主要税种

01 利得税(16.5%)

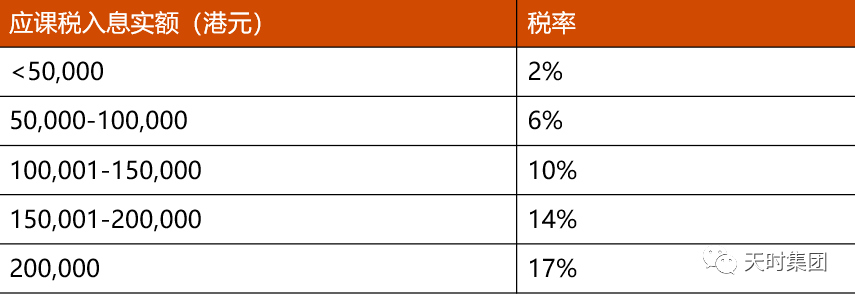

02 薪俸税(累进税率:2%、7%、12%、17%,与标准税率15%孰低原则)

03 物业税(15%)

04 厘印税(0.2%)

注:利得税、薪俸税、物业税的共同点都有暂缴税义务。

香港不征:流转税(增值税、营业税、消费税)、遗产税(2006年2月停征)、进出口税(除烟酒等特殊品外)、资本增值税(如股息、分红)。

01

利得税

利得税是指凡在香港经营业务时,从该业务获得的在香港产生的或者来自于香港的所有利润为依据所征收的一种税,每个税务年度仅需进行1次税务申报。

如果申报个体处于亏损状态,则不需要缴纳税金,同时亏损金额还能够抵扣下一税务年度的盈利,最大程度减轻企业主的税赋压力。

⭐ 利得税调整

香港利得税两级制度将适用于2018年4月1日或之后年度的课税年度。法团首200万元的利得税税率将降至8.25%,其后的利润则继续按16.5%征税。利得税两级制会惠及有应评税利润的合格企业,不论其规模。

香港税局会在新公司成立18个月左右,下发利得税税表,公司接到税表后有三个月的时间处理。

香港公司报税,必须经过做账审计。新公司条例明确规定,香港公司每年要做账审计,再向税局报税。

香港公司第一年做账审计年度不得大于18个月;以后年度均为12个月。如果第一年大于18个月,将会出具保留意见审计报告,该报告不影响报税,但有可能对企业投融资有影响。

香港公司有营运年度的亏损可以在以后年度无限期弥补。无营运年度的亏损不能带到以后年度弥补。

▶ 征收暂缴税

利得税是根据每个课税年度的应评税利润而征收的,而应评税利润须待有关年度完结之后才能确定。

因此税务局会在有关年度完结前征收暂缴税。待税务局其后评定有关课税年度的应评税利润并作出评税时,已缴付的暂缴税款会用来抵销所评定的利得税。

审计报告及做账审计资料需要保留至少7年。

⭐利得税的申报方式

▶ 无运营审计

在税务局要求申报的评税年度内,公司没有任何商业交易,没有任何跟商业交易有关的银行进出。

审计报告中会披露公司在一定税务期间未有经营,只有少量必要的费用(如:公司成立的费用、年审费用等),净利润是负数,无需纳税,但也不得递延亏损。

▶ 做账审计报税(有运营)

提交公司帐目、出具财务报告、填报利得税表、递交税务局。当收到香港税务局发出的利得税报税表后,在限期之内必须填妥报税表,连同由香港会计师审核签字的审计报告一并递交香港税务局。

▶ 离岸豁免

具体可以从下面几点来验证业务是否在本港发生:

◆ 供应商和客户均不是香港客商;

◆ 订单的签署过程均不在香港发生;

◆ 未在香港发生报关、收发货等;

◆ 未在香港有实体的办公室和聘请香港员工;

◆ 未在香港政府留有任何经营纪录等。

注:公司需要通过做帐审计以后才能申请离岸豁免。

02

薪俸税

任何人士于香港地区产生或得自香港地区的职位、受雇工作及退休金入息、股份奖励、租金补贴(报销)均须申报、缴纳薪俸税。即于香港地区受雇工作或在香港地区提供服务获得的收入,或者收取在香港地区控制管理的公司的董事酬金,才须缴纳薪俸税。

⭐ 税项扣除

在薪俸税及个人入息课税下,如个人在课税年度内有以下支出,可在《个别人士报税表》内申请扣除,以减低应课税收入:

⭐ 基本免税额

基本免税额为13.2万港币/年,且如果接受报酬的个人未在香港提供服务,可申请离岸,全额免税。但董事除外,即无论董事是否在香港,只要超过13.2万及其他符合条件的免税额之和,均要纳税。

⭐ 税率及计算方法

薪俸税额是按个人在课税年度内扣除个人免税额后的应课税入息实额以2%-17%的累进税率计算;或以入息净额(扣除个人免税额前)以15%的标准税率计算,两者取较低的税款额征收。

⭐ 递交雇员信息

公司要将雇员信息递交给税局,税局下发税表;如果雇主未递交,个人要主动申报。香港公司没有代扣代缴义务。

物业税

物业税是向本港土地及/或楼宇的业主所征收的税项,计算办法是将物业的应课税净值按标准税率征收。物业的应课税净值,是物业实际收益(租金)减除免税额后所得的数额,目前标准税率为15%。

香港公司主要征税税目为公司利得税,即使有物业租金收入,也不用再缴纳物业税。香港的物业税针对个人出租物业的租金进行征收,实际为个人收入所得的组成部分。只有在个人有出租物业时才需缴纳该税。

厘印税

厘印税(印花税)是针对坐落香港的不动产租约、不动产买卖或转让文书,以及香港证券的转让文书而征收的税项。

所有非香港永久性居民的人士,包括有限公司,购买住宅物业还须按30%的税率缴纳买家印花税,但是非香港永久性居民转为永久性居民后可申请退税。

香港地区拥有完善和清晰的税务制度,一直深受不同类别人才的欢迎,加之全球金融中心、资本自由流动的优势,香港对于个人身份选择、资产配置无疑具有巨大的吸引力。

香港目前正处于大规模吸引人才和企业的窗口期,如果您感兴趣,欢迎垂询。

{kind=link}

{kind=link}

{kind=link}